Conto Termico 3.0 Imprese / Società ETS economici: guida

Conto termico 3.0 per imprese / società e ETS economici: cos'è, potenziali beneficiari, interventi agevolabili, modalità di pagamento, massimali, percentuale riconosciuta, procedura e scadenza.

Possono aderire al Conto Termico CT 3.0 ( DM 07/08/2025 ) anche:

- le aziende e imprese (titolari di reddito d'impresa o agrario)

- gli ETS economici iscritti al RUNTS.

Cos’è il Conto Termico 3.0 per privati e imprese?

Il Conto Termico 3.0 è un meccanismo di incentivazione statale.

A fronte di interventi:

- di efficientamento energetico

- e produzione da fonti rinnovabili,

lo Stato restituisce una percentuale della spesa in funzione della tipologia di opera e di altri parametri. A differenza dei bonus fiscali, il beneficiario non deve attendere anni per recuperare il beneficio, ma riceve un contributo diretto.

L'incentivo sostiene economicamente interventi mirati a:

- Titolo II : interventi di piccole dimensioni finalizzati all'incremento dell' efficienza energetica degli edifici esistenti (o unità immobiliari);

- Titolo III : interventi di produzione di energia termica da fonti rinnovabili e sistemi ad alta efficienza su edifici esistenti (o unità immobiliari).

Gli interventi previsti dal Titolo II sono incentivabili esclusivamente se realizzati da imprese ed ETS economici su edifici destinati ad uso produttivo o terziario .

Mentre, gli interventi previsti dal Titolo III sono incentivabili da imprese ed ETS economici su edifici destinati ad uso produttivo o terziario e anche su edifici ad uso residenziale .

Cosa si intende per Impresa?

Per Impresa si intende qualsiasi entità che esercita un’attività economica, indipendentemente dalla forma giuridica, dalle modalità di finanziamento e dal perseguimento di uno scopo di lucro.

In particolare, sono considerate tali le entità che esercitano un’attività artigianale o altre attività a titolo individuale o familiare, le società di persone o le associazioni che esercitano regolarmente un’attività economica.

Rientrano nelle imprese anche le aziende agricole e le imprese operanti nel settore forestale. Tra le imprese sono incluse anche quelle costituite in forma aggregata, quali a titolo non esaustivo associazioni temporanee di impresa, i raggruppamenti di imprese, le società di scopo e i consorzi.

ETS economici

Gli ETS economici sono assimilati alla Pubblica Amministrazione in relazione alle disposizioni che disciplinano le

- modalità di accesso agli incentivi: prenotazione solo per titolo III impiantistica ;

- modalità di erogazione degli incentivi (100% diagnosi energetica).

Il resto è assimilato alle imprese in quanto gli ETS di carattere economico sono tenuti al rispetto delle previsioni di cui al Titolo V (imprese) recante le disposizioni specifiche per le imprese. Quindi:

- è necessaria a richiesta preliminare di accesso;

- interventi di cui al titolo II solo in ambito terziario;

Nella richiesta di accesso agli incentivi (da redigere secondo il modello 1 e 2), l’ETS deve dichiarare di ricadere nel cluster di “ETS non economico” o di “ETS economico”.

Il GSE si riserva, durante l’istruttoria per l’accesso agli incentivi e/o nel corso di verifiche e controlli, di accertare la natura dell’ETS e l’eventuale carattere economico o meno dell’attività svolta, potendo richiedere ogni documentazione idonea a dimostrare l'inclusione dell’ente nel RUNTS e il carattere dell'attività svolta.

Requisiti principali degli immobili

Per poter beneficiare dell’incentivo gli edifici devono essere già esistenti (non sulle nuove costruzioni, a parte per gli impianti solari termici) e dotati di un impianto termico funzionante, che verrà migliorato o sostituito attraverso l’intervento incentivato.

I principali requisiti richiesti per quanto riguarda gli immobili oggetto di intervento sono:

- edificio esistente e regolarmente accatastato al momento della richiesta dell'incentivo, comprese le pertinenze. Sono escluse le categorie catastali F;

- presenza di un impianto di climatizzazione invernale al momento dell'entrate in vigore del decreto (Titolo IV art. 10 c.2 DM 07/08/2025);

- ricadere in determinate categorie catastali:

Categorie catastali ammesse: ambito residenziale

Ricadono in ambito residenziale (Titolo I art. 1 lett.a DM 07/08/2025) le seguenti categorie:

- A/1 – abitazioni signorili;

- A/2 – Abitazioni civili;

- A/3 – Abitazioni economiche;

- A/4 – Abitazioni popolari;

- A/5 – Abitazioni ultrapopolari;

- A/6 – Abitazioni rurali;

- A/7 – Villini;

- A/11 – Abitazioni tipiche dei luoghi.

Restano quindi escluse le categorie

- A/8 – abitazioni in ville

- A/9 – castelli, palazzi di pregio

- A/10 (uffici e studi privati) che ricade nel terziario;

Categorie catastali ammesse: ambito terziario

Ricadono in ambito terziario (Titolo I art. 1 lett. b DM 07/08/2025) gli edifici e le unità immobiliari di categoria catastale:

- A/10 (uffici e studi privati);

Gruppo B;

- B/1 – collegi, convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi;

- B/2 – case di cura, ospedali e poliambulatori senza fine di lucro;

- B/3 – prigioni e riformatori;

- B/4 – uffici pubblici;

- B/5 – scuole e laboratori scientifici;

- B/6 – biblioteche, pinacoteche, musei, gallerie ecc.;

- B/7 – cappelle ed oratori non destinati all’esercizio pubblico dei culti;

Gruppo C ad esclusione di C/6 (stalle, scuderie) e C/7 (tettoie chiuse od aperte);

- C/1 – negozi e botteghe – locali adibiti alla vendita di beni o servizi;

- C/2 – magazzini e locali di deposito – Locali usati per il deposito di merci, cantine e soffitte;

- C/3 – laboratori per arti e mestieri – Locali destinati allo svolgimento di attività artigianali o professionali;

- C/4 – fabbricati e locali per esercizi sportivi – Edifici o locali utilizzati per attività sportive;

Gruppo D ad esclusione di D/9 (edifici galleggianti);

- D/1 – opifici

- D/2 – alberghi e pensioni;

- D/3 – teatri, cinematografi, sale per concerti e spettacoli e simili;

- D/4 – case di cura ed ospedali;

- D/5 – istituti di credito, cambio ed assicurazione;

- D/6 – fabbricati e locali per esercizi sportivi;

- D/7 – fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni;

- D/8 – fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni;

- D/10 – fabbricati per funzioni produttive connesse alle attività agricole;

Gruppo E

- E/1 – stazioni di trasporto;

- E/3 – fabbricati esigenze pubbliche;

- E/5 – fortificazioni e loro dipendenze;

- E/7 – fabbricati per culto pubblico;

- E/8 – costruzioni nei cimiteri;

- E/9 – altri edifici a destinazione particolare.

Interventi ammessi dal Conto Termico 3.0 per imprese e ETS economici

Il Conto Termico 3.0 copre una gamma ampia di interventi, pensati per rispondere alle diverse esigenze del mondo aziendale. Dalla sostituzione degli impianti di climatizzazione fino all’efficientamento dell’involucro edilizio.

Titolo II: interventi di efficienza energetica (solo su produttivo o terziario)

Questa categoria di interventi è tra le più richieste dalle aziende, poichè consente:

| Intervento | Rifer. norma | Descrizione intervento | Recupero in |

|---|---|---|---|

| Isolamento termico | Art. 5, comma 1, lett. a) - Sigla II.A | Isolamento termico di superfici opache delimitanti il volume climatizzato, anche unitamente all’eventuale installazione di sistemi di ventilazione meccanica | 5 anni |

| Serramenti | Art. 5, comma 1, lett. b) - Sigla II.B | Sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume climatizzato | 5 anni |

| Schermature solari | Art. 5, comma 1, lett. c) - Sigla II.C | Installazione di sistemi di schermatura e/o ombreggiamento e/o sistemi di filtrazione solare esterni per chiusure trasparenti con esposizione da Est–Sud-Est a Ovest, fissi o mobili, non trasportabili | 5 anni |

| Edifici nZEB | Art. 5, comma 1, lett. d) - Sigla II.D | Trasformazione degli edifici esistenti in edifici a energia quasi zero (nZEB), compresa demoricostruzione, ampliamenti max 25% | 5 anni |

| Relamping | Art. 5, comma 1, lett. e) - Sigla II.E | Sostituzione di sistemi per l’illuminazione d’interni e delle pertinenze esterne degli edifici esistenti con sistemi efficienti di illuminazione | 5 anni |

| BACS | Art. 5, comma 1, lett. f) - Sigla II.F | Installazione di tecnologie di gestione e controllo automatico (building automation) degli impianti termici ed elettrici, inclusi sistemi di termoregolazione, contabilizzazione, trasmissione ed elaborazione dati | 5 anni |

| Colonnine di ricarica | Art. 5, comma 1, lett. g) - Sigla II.G | Installazione di infrastrutture per la ricarica privata (anche aperta al pubblico) di veicoli elettrici, se realizzata congiuntamente alla sostituzione dell’impianto di climatizzazione invernale con pompe di calore elettriche | Come Art. 8, c.1 lett. a) |

| Fotovoltaico | Art. 5, comma 1, lett. h) - Sigla II.H | Installazione di impianti fotovoltaici e sistemi di accumulo / allaccio, se realizzata congiuntamente alla sostituzione dell’impianto di climatizzazione invernale con pompe di calore elettriche | Come Art. 8, c.1 lett. a) |

Nel caso dei privati e di accesso diretto, con valore dell'incentivo minore uguale a 15.000 €, l'erogazione avviene in un'unica rata.

Titolo III: produzione di energia termica da fonti rinnovabili

Il Conto Termico sostiene la produzione di calore rinnovabile, particolarmente vantaggiosa per aziende con elevati fabbisogni di acqua calda o calore di processo. Rientrano in questa categoria:

| Intervento | Rif. norma | Descrizione intervento | Recupero in |

|---|---|---|---|

| Pompe di calore | Art. 8, comma 1, lett. a) | Sostituzione di impianti di climatizzazione invernale esistenti con impianti dotati di pompe di calore elettriche o a gas (aerotermiche, geotermiche o idrotermiche), anche per ACS. Obbligo di contabilizzazione del calore per impianti >200 kW | 2 anni se Pn ≤ 35 kW5 anni se 35 kW < Pn ≤ 2 MW |

| Sistemi ibridi | Art. 8, comma 1, lett. b) | Sostituzione di impianti esistenti con sistemi ibridi factory made o bivalenti a pompa di calore, con obbligo di contabilizzazione del calore per impianti >200 kW | 2 anni se Pn ≤ 35 kW5 anni se 35 kW < Pn ≤ 2 MW |

| Biomasse | Art. 8, comma 1, lett. c) | Sostituzione di impianti di climatizzazione invernale o di riscaldamento di serre e fabbricati rurali, o per processi produttivi o reti di teleriscaldamento, con generatori a biomassa (anche sistemi ibridi) | 2 anni se Pn ≤ 35 kW5 anni se 35 kW < Pn ≤ 2 MW |

| Solare termico | Art. 8, comma 1, lett. d) | Installazione di impianti solari termici per ACS, integrazione al riscaldamento, solar cooling, processi produttivi o reti di tele riscaldamento. Obbligo di contabilizzazione per superfici >100 m² | 2 anni se S ≤ 50 m²5 anni se 50 m² < S ≤ 2.500 m² |

| Scaldacqua a pompa di calore | Art. 8, comma 1, lett. e) | Sostituzione di scaldacqua elettrici o a gas con scaldacqua a pompa di calore | 2 anni |

|

Tele - riscaldamento efficiente |

Art. 8, comma 1, lett. f) | Allaccio a sistemi di tele riscaldamento efficienti in sostituzione di impianti di climatizzazione invernale esistenti | 5 anni |

| Micro - cogenerazione rinnovabile | Art. 8, comma 1, lett. g) | Sostituzione totale o parziale di impianti esistenti con unità di micro - cogenerazione alimentate da fonti rinnovabili | 5 anni |

Nel caso di accesso diretto, con valore dell'incentivo minore uguale a 15.000 €, l'erogazione avviene in un'unica rata.

Percentuale e incentivo massimo erogabile

L’incentivo riconosciuto alle imprese varia in funzione di diversi fattori, tra cui la:

- tipologia di intervento e le prestazioni energetiche conseguite;

- destinazione d'uso catastale;

- zona in cui avviene l'intervento;

- complessità dell'opera: gli interventi combinati godono di percentuali più alte;

- assoggettamento beneficiari agli aiuti di stato.

Incentivo massimo per interventi di efficienza energetica

| Intervento | Incentivo massimo | Note / Maggiorazioni |

|---|---|---|

| Isolamento termico | 40% |

• 55% se in zona climatica E o F • 55% se realizzato con interventi art. 8, c.1 lett. a), b), c) o e) (sostituzione impianti) |

| Serramenti | 40% | • 55% se realizzato con interventi art. 8, c.1 lett. a), b), c) o e) (sostituzione impianti) |

| Schermature solari | 40% | — |

| Edifici nZEB | 65% | — |

| Relamping | 40% | — |

| BACS (Building Automation) | 40% | — |

| Colonnine di ricarica | 30% | — |

| Fotovoltaico | 20% |

• 25% se conforme art. 12 DL 181/2023, c.1 lett. a) • 30% se conforme art. 12 DL 181/2023, c.1 lett. b) • 35% se conforme art. 12 DL 181/2023, c.1 lett. c) |

Sono previste maggiorazioni (sempre restando nei limiti massimi):

- se vengono utilizzati componenti prodotti nell'UE e dotati di certificazione di origine non preferenziale per tutti i componenti dell'intervento. Non basta, ad esempio, il certificato per una sola lampadina;

- per moduli fotovoltaici iscritti al registro ENEA.

Incentivo massimo per interventi sulle rinnovabili

| Intervento | Incentivo massimo |

|---|---|

| Pompe di calore | 65% |

| Sistemi ibridi | 65% |

| Biomasse | 65% |

| Solare termico | 65% |

| Scaldacqua a pompa di calore | 40% |

| Teleriscaldamento | 65% |

| Microcogenerazione | 65% |

Modalità di erogazione dell’incentivo

L’erogazione del contributo avviene:

- in un’unica soluzione per importi sotto i 15.000 €;

- in rate annuali costanti da 2 a 5 anni per incentivi di importo più elevato.

Come pagare?

Per poter ottenere l’incentivo, è necessario dimostrare che si stanno sostenendo i costi in prima persona e che il pagamento sia eseguito in maniera tracciabile .

Quindi è importante che colui che richiede l’incentivo (soggetto responsabile) sia il titolare del conto corrente da cui parte il bonifico.

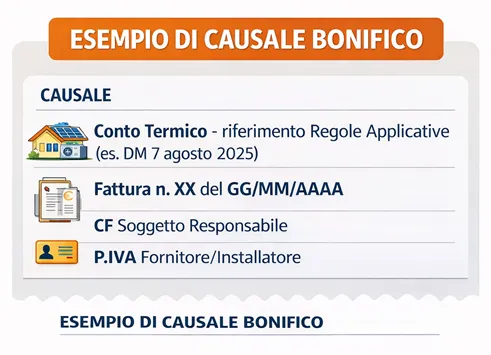

Cosa deve contenere il bonifico?

Occorre un bonifico “ordinario” , inviato esclusivamente dal Soggetto Responsabile, anche da un conto corrente cointestato, e la causale deve contenere:

- regole applicative GSE (es. Conto Termico “DM 07 08 2025);

- estremi fattura da pagare;

- codice fiscale del Soggetto Responsabile;

- partita IVA del rivenditore/installatore.

La ricevuta di bonifico da allegare deve essere una ricevuta di pagamento eseguito e non una disposizione di pagamento. Occorre garantire il buon esito del bonifico.

Cosa deve contenere la fattura?

Colui che richiede l’incentivo deve essere l' intestatario delle fatture.

Nelle fatture bisogna far riferimento al “DM 07 08 2025”, anche nelle note.

Qualora il Soggetto Responsabile beneficiasse di un finanziamento, dovrà allegare il contratto stipulato tra le parti.

A chi rivolgersi?

E' possibile richiedere direttamente l'incentivo tramite:

- un professionista: ingegnere, architetto, geometra o uno studio tecnico (chiedici pure un preventivo);

- una ESCO, una società che opera l'analisi energetica di impianti ed edifici.

Richiesta preliminare di accesso per le Imprese

Per gli interventi realizzati dalle società o dagli ETS economici occorre eseguire una richiesta preliminare di accesso.

Secondo quanto previsto dall’art. 25, comma 3 Titolo V del DM, le imprese sono tenute a trasmettere, prima dell’avvio dei lavori, una richiesta preliminare di accesso agli incentivi comprensiva di almeno le seguenti informazioni:

- nome e dimensioni dell’impresa

- descrizione del progetto, comprese le date di inizio e fine

- ubicazione del progetto

- elenco dei costi del progetto

- tipologia dell’aiuto (sovvenzione, prestito, garanzia, anticipo rimborsabile, apporto di capitale o altro) e importo del finanziamento pubblico necessario per il progetto.

Sino all’entrata in esercizio del nuovo Portaltermico all’indirizzo preliminare impreseCT è possibile presentare la richiesta preliminare di accesso tramite

Da cosa dipende la percentuale di spesa incentivata?

Secondo quanto previsto dall’art. 27 del DM, le imprese sono soggetti alle disposizioni del Titolo V che detta le percentuali di intensita degli incentivi spettanti determinate sulla base di:

- Tipologia di interventi (Titolo II e Titolo III);

- Dimensione dell’impresa: Piccola, media, Grande;

- Aiuti di Stato;

- Specifiche premialità per zone assistite.

Miglioramento delle prestazioni energetiche

Alle Imprese è consentita l’eleggibilità agli interventi di riqualificazione energetica di cui al Titolo II, esclusivamente nel caso in cui si consegua una riduzione della domanda di energia primaria di almeno il 10% rispetto alla situazione precedente all’investimento e del 20% in caso di interventi combinati.

FAQ Domande frequenti

L'APE ante e post operam è obbligatorio per gli interventi effettuati dalle imprese su edifici terziari?

Sì. L'APE ante e post operam è obbligatorio per gli interventi del Titolo II (efficienza energetica) realizzati da imprese ed ETS economici su edifici in ambito terziario, al fine di verificare la riduzione della domanda di energia primaria.

Si ricorda, inoltre, che l'APE post operam è obbligatorio per interventi del Titolo III realizzati su interi edifici con impianto di riscaldamento di potenza nominale totale maggiore o uguale a 200 kWt.

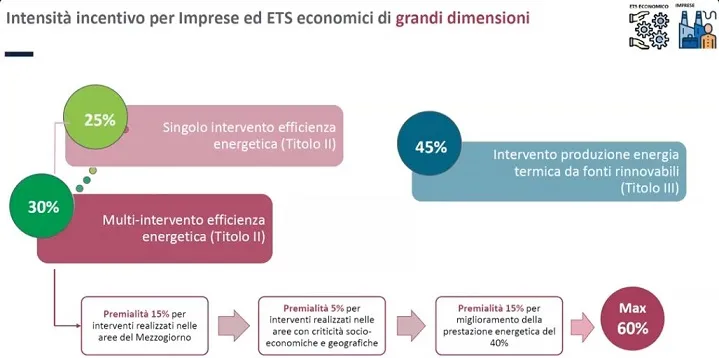

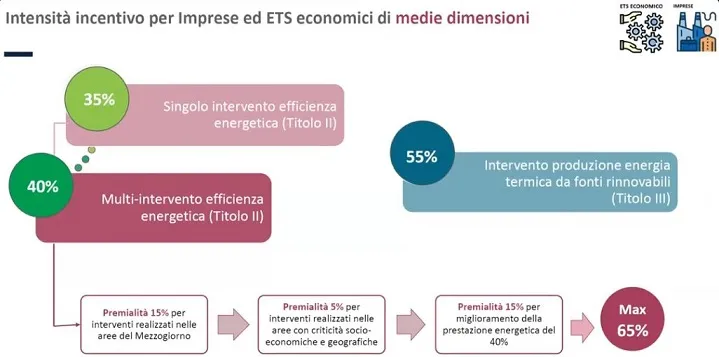

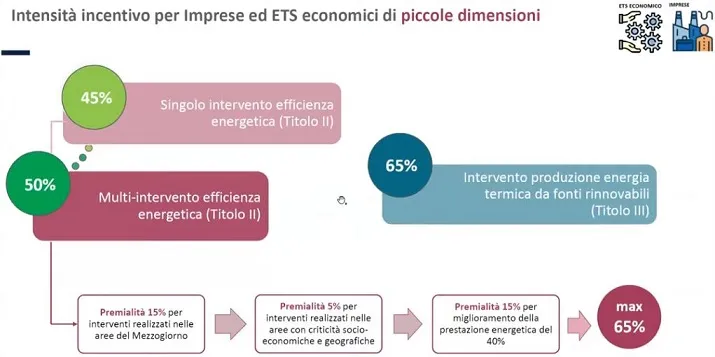

Per le imprese, come si applicano i massimali in caso di multi-intervento?

Per le imprese, i massimali di incentivo sono disciplinati dal Titolo V del Decreto e dipendono dalla dimensione dell'impresa, dalla tipologia di intervento e dalle eventuali premialità applicabili.

In particolare:

- -per gli interventi del Titolo III (sostituzione degli impianti di climatizzazione invernale), l'intensità massima di aiuto è pari al 45% dei costi ammissibili, incrementabile del 10% per le medie imprese e del 20% per le piccole imprese;

- per gli interventi di efficienza energetica del Titolo II, l'intensità massima non supera il 25% dei costi ammissibili, che sale al 30% in caso di multi-intervento; tale percentuale può essere ulteriormente incrementata, fino a un massimo del 65%, in funzione della dimensione dell'impresa e delle premialità previste (ad esempio per interventi in zone assistite e/o per il miglioramento della prestazione energetica dell'edificio). Per le grandi imprese, l'intensità massima è del 60% dei costi ammissibili.

Per imprese ed ETS economici per interventi del Titolo II: obbligo di trasmissione della visura catastale per interventi su edifici in ambito terziario

Spero che l'articolo ti sia stato utile, a presto, Vincenzo.

CHIEDICI UN PREVENTIVO

Qualora avessi bisogno, realizziamo pratiche Conto Termico. Contattaci via mail a