Bonus Ristrutturazioni 50% e 36% 2026: guida e novità

Guida completa e aggiornata al 2026 sul bonus ristrutturazione dell'Agenzia delle Entrate (detrazione fiscale 50% e 36%). Quali sono i lavori per cui spettano le agevolazioni? Qual è l'importo massimo detraibile e quale IVA applicare. Bonifico parlante e gli altri adempimenti richiesti.

Orientarsi tra detrazioni fiscali, percentuali variabili e adempimenti non è sempre semplice.

Il bonus ristrutturazioni resta uno degli strumenti più utilizzati per intervenire sugli immobili, ma negli ultimi anni ha subito modifiche importanti, soprattutto per quanto riguarda le aliquote. La stessa legge di bilancio 2026 ha apportato importanti novità, che influenzeranno anche il 2027.

In questa guida aggiornata vedremo in modo chiaro e operativo quando spetta il 50% e quando il 36%, quali lavori rientrano nelle agevolazioni, quali sono i limiti di spesa e quali adempimenti è necessario rispettare per non perdere il beneficio fiscale.

Ma vediamo il tutto in dettaglio:

Indice

- In cosa consiste il bonus ristrutturazioni?

- Interventi per cui spetta il bonus ristrutturazione?

- Chi può usufruire delle detrazioni?

- Quali spese sono detraibili?

- Come pagare? bonifico parlante

- Cosa far mettere in fattura?

- Cumulabilità con altri bonus

- Interventi che non richiedono permessi, come comportarsi?

In cosa consiste il bonus ristrutturazioni?

Vediamo in cosa consiste la detrazione fiscale bonus ristrutturazione di cui all'art. 16 - bis DPR 917/86.

Immagina di ristrutturare casa e di spendere 10.000 €. Oggi, l'Agenzia delle Entrate restituisce il 50 % (in alcuni casi il 36%) in detrazioni Irpef. Quindi, l'Agenzia, non ti verserà sul conto 5.000 € (50% di 10.000 €) ma ti restituirà la somma scalandola dalle tasse future, in più rate annuali.

La detrazione è pari al 50% per gli interventi sull’abitazione principale sostenuti dal proprietario o dal titolare di un diritto reale. Negli altri casi spetta il 36%. Il limite massimo di spesa è di 96.000 euro per unità immobiliare e la detrazione viene ripartita in 10 quote annuali.

La nuova guida aggiornata dell'Agenzia delle Entrate 2026 sul bonus ristrutturazione

Percentuale di spesa detraibile aggiornate

Come ti accennavo, l'aliquota della detrazione non è sempre del 50%. Bensì, secondo la legge di bilancio la percentuale detraibile dipende:

- dall'anno in cui vengono liquidati i lavori (principio di cassa per i privati);

- dal fatto o meno che l'intervento riguardi un'abitazione principale (dimora abituale e luogo di residenza anagrafica). Si considera abitazione principale anche l’unità immobiliare adibita a dimora abituale di un familiare del contribuente (coniuge, parenti entro il terzo grado e affini entro il secondo grado);

- dal fatto o meno che il contribuente sia titolare, al momento di inizio dei lavori (o di sostenimento della spesa, se antecedente) di un diritto di proprietà (o nuda proprietà o proprietà superficiaria) o di un diritto reale di godimento sull’unità immobiliare (usufrutto, uso, abitazione).

Di seguito una tabella da cui puoi desumere quale percentuale di spesa ti spetta:

| Anno | Abitazione principale (proprietari e titolari di diritti reali) | Altri immobili (o altri soggetti) | Massimale di spesa |

|---|---|---|---|

| 2026 | 50% | 36% | 96.000 € |

| 2027 | 36% | 30% | 96.000 € |

| Dal 2028 al 2033 | 30% | 30% | 48.000 € |

| Dal 2034 | 36% | 36% | 48.000 € |

La maggiore detrazione al 50% spetta anche a condizione che lo stesso immobile sia adibito ad abitazione principale al termine dei lavori?

Esempi pratici di percentuale detraibile

E' chiaro che i proprietari per interventi realizzati sulle abitazioni principali possono ottenere una detrazione maggiorata del 50%. Negli altri casi? Vediamo alcuni esempi:

Interventi realizzati su un'abitazione principale da parte del familiare convivente del proprietario.

Interventi realizzati su un'abitazione principale da parte di un locatario o comodatario.

Interventi realizzati su un'abitazione principale da parte di un usufruttuario o nudo proprietario.

Interventi realizzati su un'abitazione principale da parte di un soggetto che diventa proprietario dopo l'inizio lavori.

| Caso pratico | Aliquota bonus |

|---|---|

| Proprietario che ristruttura abitazione principale | 50% |

| Usufruttuario su abitazione principale | 50% |

| Nudo proprietario su abitazione principale | 50% |

| Familiare convivente che paga i lavori | 36% |

| Comodatario o locatario | 36% |

| Abitazione non principale del proprietario | 36% |

| Immobile acquistato dopo l'inizio lavori | No |

Vediamo ora gli interventi che ricadono nelle agevolazioni:

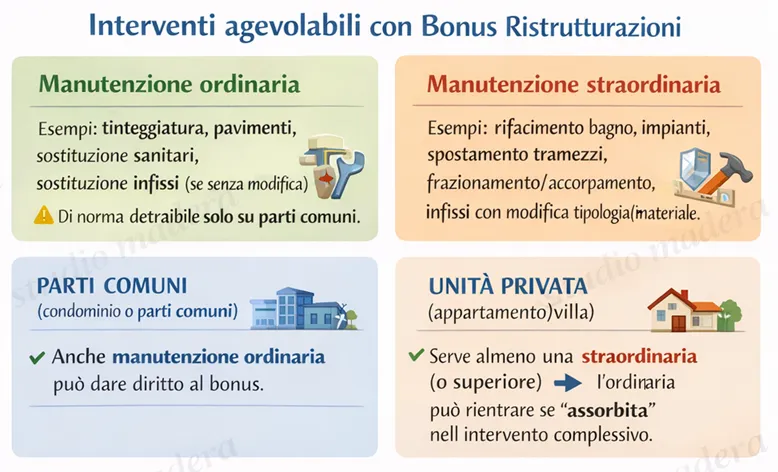

Per quali interventi spetta il bonus?

Si può sfruttare il bonus ristrutturazione su qualsiasi opera realizzata ricada in almeno una delle categorie seguenti:

- manutenzione ordinaria (lettera a articolo 3 del Dpr n. 380/2001), ad esempio: la tinteggiatura, la sostituzione della pavimentazione e/o della ringhiera, il trattamento del parquet, la sostituzione dei sanitari, delle finestre etc. Sugli appartamenti o sulle parti esclusive, gli interventi di manutenzione ordinaria sono agevolabili solo se viene eseguito contestualmente un intervento di manutenzione straordinaria, restauro e risanamento conservativo o ristrutturazione edilizia.

- manutenzione straordinaria (lettera b articolo 3 del Dpr n. 380/2001), ad esempio il frazionamento delle unità immobiliari, le cerchiature, il rifacimento dei solai ecc.;

- restauro e risanamento conservativo (lettera c articolo 3 del Dpr n. 380/2001), ad esempio, il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell'edificio ecc.;

- ristrutturazione edilizia (lettera d articolo 3 del Dpr n. 380/2001) ad esempio le demolizione e ricostruzione, cambio di destinazione d'uso ecc.;

- ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi a condizione che sia stato dichiarato lo stato di emergenza a seguito del verificarsi dell’evento;

- eliminazione barriere architettoniche;

- installazione di montacarichi e ascensori nei condomini;

- opere finalizzate ad impedire il compimento di atti illeciti da parte di terzi (anche detto bonus sicurezza);

- opere finalizzate alla cablatura degli edifici;

- opere finalizzate al contenimento dell’inquinamento acustico;

- opere finalizzate alla sicurezza statica ed antisismica (realizzate sulle parti strutturali dell’edificio);

- interventi di bonifica dell’amianto e opere finalizzate ad evitare infortuni domestici;

- interventi di messa a norma degli impianti tecnologici (gas, elettrico ecc.) degli edifici;

- opere finalizzate al risparmio energetico, con particolare riguardo all’installazione di impianti basati sull’impiego di fonti rinnovabili di energia (anche in assenza di opere edilizie);

- sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione. Per questi interventi la detrazione spetta sempre nella misura del 50% (art. 16-bis, comma 3.bis del Tuir)

Esclusioni: interventi di nuova costruzione e caldaie a combustibili fossili

Sono esclusi dal bonus (sia su parti comuni che su porzioni esclusive) gli interventi effettuati su:

- immobili di nuova costruzione o opere rientranti in tale intervento (ad esempio, la realizzazione di nuove piscine interrate);

- dal 01 gennaio 2025, gli interventi di sostituzione o nuova installazione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili (caldaie a condensazione e generatori d’aria calda a condensazione a metano o gpl).

Quali interventi permettono l'accesso su parti comuni a più unità o condominiali?

E' possibile accedere al bonus casa sulle parti comuni a più unità immobiliari (condominiali o meno) per qualsiasi tipologia di intervento!

Infatti, gli interventi di manutenzione ordinaria, se eseguiti singolarmente, sono detraibili solo quando riguardano parti comuni, anche condominiali.

La detrazione spetta ad ogni condomino in base alla quota millesimale;

Quali interventi permettono l'accesso sulle parti ad uso esclusivo (appartamenti o villette)?

E' possibile accedere al bonus casa per interventi su parti ad uso esclusivo, come gli appartamenti, realizzando almeno un'opera di manutenzione straordinaria o superiore (chiamiamola "trainante").

Le opere di manutenzione ordinaria rientrano nel bonus ristrutturazione solo se realizzate contemporaneamente ad un'opera di manutenzione straordinaria o superiore. Difatti, secondo la Circolare 13/E/2019, “gli interventi che autonomamente sarebbero considerati di manutenzione ordinaria sono “assorbiti” nella categoria superiore se necessari per completare l’intervento edilizio nel suo insieme”.

Semplificando, la manutenzione ordinaria rientra tra le opere agevolate sulle unità immobiliari ad uso esclusivo (appartamenti o ville unifamiliari), se l'intervento si configura come manutenzione straordinaria, risanamento, restauro conservativo e ristrutturazione edilizia.

Elenco interventi trainanti per accesso al bonus su appartamenti e villette esclusive

Elenchiamo ora agli interventi che riguardano le parti esclusive e private. Per essere detratti gli interventi devono ricadere in manutenzione straordinaria o in categorie superiori oppure devono prevedere l'abbattimento delle barriere architettoniche (opere per disabili).

Vediamo alcuni esempi:

| Interventi | Modalità |

|---|---|

| Accorpamenti di locali o di altre unità immobiliari | Spostamento di alcuni locali da una unità immobiliare ad altra o anche unione di due unità immobiliari con opere esterne |

| Allargamento porte | Con demolizioni di modesta entità, realizzazione di chiusure o aperture interne che non modifichino lo schema distributivo delle unità immobiliari e dell'edificio |

| Allargamento porte e finestre esterne | Con demolizioni di modeste proporzioni di muratura |

| Allarme finestre esterne | Installazione, sostituzione dell'impianto o riparazione con innovazioni |

| Ampliamento con formazione di volumi tecnici | Demolizione e/o costruzione (scale, vano ascensore, locale caldaia, ecc.) con opere interne ed esterne |

| Apertura interna | Apertura vano porta per unire due unità immobiliari o altri locali con opere interne o apertura sul pianerottolo interno |

| Ascensore | Nuova installazione o sostituzione di quello preesistente (esterno o interno) con altro avente caratteri essenziali diversi, oppure per adeguamento L. 13/89 |

| Balconi | Rifacimento con altro avente caratteri diversi (materiali, finiture e colori) da quelli preesistenti e nuova costruzione |

| Barriere architettoniche | Eliminazione |

| Box auto | Nuova costruzione (detraibile, purché reso pertinenziale di una unità immobiliare) |

| Cablatura degli edifici | Opere finalizzate alla cablatura degli edifici, a condizione che interconnettano tutte le unità immobiliari residenziali |

| Caloriferi e condizionatori | Sostituzione con altri anche di diverso tipo e riparazione o installazione di singoli elementi. Installazione di macchinari esterni |

| Cancelli esterni | Nuova realizzazione o sostituzione con altri aventi caratteristiche diverse (materiali, dimensioni e colori) da quelle preesistenti |

| Canna fumaria | Nuova costruzione interna o esterna o rifacimento modificando i caratteri preesistenti |

| Cantine | Effettuazione di suddivisioni interne con demolizioni e ricostruzioni tavolati. Opere esterne con modifiche delle caratteristiche delle pareti, porte e finestre |

| Centrale idrica | Riparazioni varie con modifiche distributive interne o esterne. Nuova costruzione (volume tecnico) nell'ambito di un'operazione di manutenzione straordinaria, di un restauro o di una ristrutturazione |

| Centrale termica | Riparazioni varie interne ed esterne. Con modifiche distributive interne. Con modifiche esterne nell'ambito di un'operazione di manutenzione straordinaria, di un restauro o di una ristrutturazione |

| Citofoni, videocitofoni e telecamere | Sostituzione o nuova installazione con le opere murarie occorrenti |

| Contenimento dell'inquinamento acustico | Opere finalizzate al contenimento realizzate anche in assenza di opere edilizie propriamente dette (detraibile, purché sia certificato il raggiungimento degli standard di legge) |

| Cornicioni | Nuova formazione o rifacimento con caratteristiche diverse da quelle preesistenti |

| Davanzali finestre e balconi | Nuova realizzazione o sostituzione di quelli preesistenti con altri aventi caratteristiche diverse (materiali, finiture e colori) |

| Facciata | Rifacimento, anche parziale, modificando materiali e/o colori (o anche solo i colori) |

| Finestra | Nuova apertura o modifica di quelle preesistenti. Sostituzione con finestre di sagoma, materiale e colori diversi |

| Fognatura | Nuova costruzione o rifacimento con dimensioni e/o percorso diversi da quello preesistente, con opere interne o esterne |

| Garage | Riparazioni varie e sostituzioni di parti con caratteristiche diverse da quelle preesistenti. Nuova costruzione (detraibile, se reso pertinenziale ad una unità immobiliare) |

| Gradini scale | Sostituzione gradini interni e esterni, modificando la forma, le dimensioni o i materiali preesistenti |

| Grondaie | Nuova installazione o sostituzione con modifiche della situazione preesistente |

| Impianto di riscaldamento autonomo | Nuovo impianto, senza opere edilizie. Nuovo impianto con opere edilizie esterne. Riparazioni con ammodernamenti e/o innovazioni |

| Impianto elettrico | Sostituzione dell'impianto o integrazione per messa a norma |

| Impianto idraulico | Sostituzione o riparazione con innovazioni rispetto al preesistente |

| Inferriata fissa | Sostituzione con innovazioni rispetto alla situazione preesistente. Nuova installazione con o senza opere esterne |

| Infissi esterni | Nuova installazione o sostituzione con altri aventi sagoma, materiali o colori diversi (solo se riguarda l'intera facciata) |

| Interruttore differenziale | Sostituzione o riparazione con innovazioni |

| Intonaci esterni facciata | Intonaci e tinteggiatura esterna con modifiche a materiali e/o colori |

| Lastrico solare | Rifacimento con materiali diversi rispetto a quelli preesistenti |

| Locale caldaia | Riparazioni murarie varie con modifiche rispetto alla situazione preesistente. Nuova formazione (volume tecnico) o esecuzione di interventi esterni che modificano materiali-finiture-colori |

| Lucernari | Nuova formazione o sostituzione con altri aventi caratteri (sagoma e colori) diversi da quelli preesistenti |

| Mansarda | Modifiche interne ed esterne con opere edilizie, senza modificarne la destinazione d'uso |

| Marciapiede | Nuova realizzazione su suolo privato |

| Messa a norma degli edifici | Interventi di messa a norma degli edifici (detraibile, purché compresa nelle categorie di cui all'art. 1, L. 449/97 e siano presentate le certificazioni di legge) |

| Montacarichi | Nuova installazione e sostituzione di quello preesistente con altro avente caratteristiche diverse da quelle preesistenti |

| Muri di cinta | Realizzazione e sostituzione con modificazioni rispetto alla situazione preesistente |

| Muri esterni di contenimento | Nuova costruzione, demolizione e ricostruzione in altra parte esterna o nello stesso luogo, ma modificando dimensioni, sagoma, materiali e colori |

| Muri interni | Nuova costruzione o demolizione e ricostruzione in altra parte interna |

| Parapetti e balconi | Rifacimento o sostituzione con altri aventi caratteri diversi da quelli preesistenti |

| Parete esterna | Rifacimento anche parziale modificando materiali e colori (o anche solo i colori) |

| Parete interna | Nuova costruzione, demolizione e ricostruzione in altra parte interna |

| Pavimentazione esterna | Nuova pavimentazione o sostituzione della preesistente modificando la superficie e i materiali |

| Pensilina protezione autovetture | Sostituzione di quella preesistente con altra avente caratteristiche diverse da quelle preesistenti |

| Persiana | Nuova installazione o sostituzione con altra avente sagoma, materiale e colori diversi |

| Pianerottolo | Riparazione struttura con dimensioni e materiali diversi da quelli preesistenti |

| Piscina | Rifacimento modificando caratteri preesistenti |

| Porta blindata esterna | Nuova installazione o sostituzione con altre aventi sagoma o colori diversi |

| Porta blindata interna | Nuova installazione |

| Porta-finestra | Nuova installazione o sostituzione con altra avente sagoma e colori diversi. Trasformazione da finestra a porta finestra |

| Porte esterne | Nuova installazione o sostituzione con altre aventi sagome o colori diversi e viceversa |

| Recinzioni | Realizzazione di nuova recinzione o sostituzione di quella preesistente con altra avente caratteristiche diverse |

| Ricostruzione | Demolizione e ricostruzione con la stessa volumetria dell'immobile preesistente |

| Risparmio energetico | Opere finalizzate al risparmio energetico, realizzate anche in assenza di opere edilizie propriamente dette (detraibile, purché sia certificato il raggiungimento degli standard di legge) |

| Sanitari | Sostituzione di impianti (detraibile solo se integrata o correlata a interventi maggiori). Realizzazione di servizio igienico interno |

| Saracinesca | Nuova installazione di qualsiasi tipo o sostituzione di quella preesistente con innovazioni |

| Scala esterna | Nuova installazione, rifacimento e sostituzione con altra di caratteri diversi dai preesistenti |

| Scala interna | Nuova installazione, rifacimento e sostituzione con altra, modificando pendenza e posizione rispetto a quella preesistente |

| Serramenti esterni | Nuova installazione o sostituzione con altri aventi finiture e colori diversi dai precedenti |

| Sicurezza statica | Opere finalizzate alla sicurezza statica ed antisismica |

| Solaio | Sostituzione dei solai di copertura con materiali diversi dai preesistenti. Sostituzione di solai interpiano senza modifica delle quote. Adeguamento dell'altezza dei solai |

| Soppalco | Innovazioni rispetto alla struttura preesistente o nuova costruzione |

| Sottotetto | Riparazione modificando la posizione preesistente. Modifiche interne ed esterne senza modificarne la destinazione d'uso. Formazione di una unità immobiliare abitabile nel sottotetto (detraibile, purché già compreso nel volume) |

| Strada asfaltata privata | Per accesso alla proprietà |

| Tegole | Sostituzione con altre di materiale e/o forma diverse da quelle preesistenti |

| Terrazzi | Rifacimento completo con caratteristiche diverse da quelle preesistenti (dimensioni o piano) |

| Tetto | Sostituzione dell'intera copertura. Modifica della pendenza delle falde con o senza aumento di volume |

| Tinteggiatura esterna | Rifacimento modificando materiali e/o colori |

| Travi (tetto) | Sostituzioni con modifiche. Sostituzione totale per formazione nuovo tetto |

| Veranda | Innovazioni rispetto alla situazione precedente. Nuova costruzione con demolizione del muro che dà sul balcone. Trasformazione di balcone in veranda |

| Vespaio | Rifacimento |

| Cambio di destinazione d'uso | Da qualsiasi categoria |

| Zoccolo esterno facciata | Sostituzione con altro avente caratteri essenziali diversi |

Rientrano anche:

- realizzazione e miglioramento dei servizi igienici (bagni e wc);

- apertura, chiusura, spostamento o allargamento di porte e infissi, comprese le cerchiature su muri portanti;

- installazione di pannelli fotovoltaici;

- frazionamento di interi appartamenti o di qualche stanza;

- cappotto termico;

- interventi di demolizione e ricostruzione rientranti in ristrutturazione edilizia.

Opere volte al risparmio energetico che permettono l'accesso al bonus casa

Elenchiamo ora gli interventi volti al risparmio energetico che permettono l'accesso al bonus casa e che richiedono la comunicazione all'ENEA:

| Componenti e tecnologie | Intervento |

|---|---|

| Strutture edilizie |

|

| Infissi |

|

| Impianti tecnologici |

|

Quali immobili interessa il bonus?

Il bonus casa può essere richiesto per interventi su tutte le unità residenziali. Quindi, abitazioni di qualsiasi categoria catastale, anche rurali;

Quindi le categorie catastali che possono beneficiare dell'incentivo sono: A1, A2, A3, A4, A5, A6, A7, A8, A9, A11;

Rientrano gli immobili a destinazione non residenziale: ad esempio: negozi C1, laboratori C3, capannoni D7, uffici A10?

Come comportarsi con gli immobili a destinazione promiscua: ad esempio abitazioni utilizzate in parte come ufficio

Rientrano anche gli interventi sulle pertinenze?

Nel caso di condomini costituiti da abitazioni ma anche altre unità non residenziali, si ha diritto al bonus?

Qual è l'importo massimo detraibile?

L’importo massimo di spesa ammessa al beneficio delle detrazioni per ristrutturazione è di euro 96.000 € (IVA inclusa), sia che i lavori riguardino abitazioni principali che seconde case.

Per cui l’ammontare massimo della detrazione:

- nel caso di aliquota al 50%, è di 48.000 € in 10 rate annuali (massimo 4.800 euro di detrazione all'anno);

- nel caso di aliquota al 36%, è pari a 34.560 € in 10 anni.

Riprendendo l'esempio precedente (caso aliquota al 50%), in cui avevamo speso 10.000 € per la ristrutturazione. L'Agenzia delle Entrate ti scalerà dalle tasse 500 € ogni anno per 10 anni fino a raggiungere i 5.000 € (50% di 10.000 €).

Inoltre, è stato imposto, per i redditi alti (sopra i 75.000 €), un limite totale alle detrazioni in base al numero di figli.

Nei 96.000 € è comprensa l'IVA?

Nei 96.000 € di spesa massima detraibile occorre considerare anche l'IVA, anch'essa detrabile. Ad esempio, qualora spendessi 90.000 € + IVA al 10%, quindi 100.000 €, potresti detrarre solo 96.000 €.

Cosa accade se ho una capienza bassa e pago poche tasse?

La pertinenza di un appartamento aumenta il massimale?

Massimale per interventi su parti comuni o su edifici con più subalterni

Per quanto riguarda il bonus casa è possibile detrarre fino a 96.000 € di spesa per ogni unità immobiliare.

Per parti comuni si intendono quelle riferibili a più unità immobiliari funzionalmente autonome, a prescindere dall’esistenza di più proprietari (quindi anche parti comuni di unità del medesimo proprietario).

Le parti comuni interessate sono quelle indicate dall’articolo 1117, numeri 1, 2 e 3 del codice civile:

-

-

- Il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i portoni d’ingresso, i vestiboli, i portici, i cortili, tutte le parti dell’edificio necessarie all’uso comune

- i locali per la portineria e per l’alloggio del portiere, per la lavanderia, per il riscaldamento centrale, per gli stenditoi o per altri simili servizi in comune

- le opere, le installazioni, i manufatti di qualunque genere che servono all’uso e al godimento comune, come gli ascensori, i pozzi, le cisterne, le fognature, eccetera.

-

Le detrazioni per gli interventi realizzati sulle parti comuni degli edifici residenziali spettano a ciascun condomino in proporzione alla propria quota millesimale di proprietà o secondo diversi criteri applicabili in base agli articoli 1123 e seguenti del codice civile.

La pertinenza in un condominio aumenta il massimale?

Se fraziono un appartamento in due unità, il massimale raddoppia? Viceversa, se fondo due unità?

Chi può usufruire delle detrazioni fiscali?

Possono usufruire della detrazione tutti i contribuenti assoggettati all'imposta sul reddito delle persone fisiche (IRPEF), residenti o meno nel territorio dello Stato. Ovviamente, anche se fossi residente all'estero ma non pagassi l'Irpef in Italia, la detrazione non avrebbe senso.

L’agevolazione spetta ai:

- proprietari o nudi proprietari;

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- detentori: locatari (affittuari) o comodatari;

- soci di cooperative divise e indivise (in qualità di possessori), assegnatari di alloggi e, previo consenso scritto della cooperativa che possiede l’immobile, soci di cooperative a proprietà indivisa (in qualità di detentori);

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali (investimenti che l'azienda utilizza per il suo funzionamento) o merce;

- soggetti indicati nell'articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Hanno diritto alla detrazione anche:

- il familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado). La convivenza può essere attestata mediante una dichiarazione sostitutiva di atto notorio, deve verificarsi già alla data di inizio dei lavori e sussistere al momento del sostenimento delle spese ammesse in detrazione, anche se antecedente il predetto avvio;

- coniuge separato assegnatario dell’immobile intestato all’altro coniuge;

- componente dell’unione civile;

- convivente di fatto del possessore o detentore dell’immobile, anche in assenza di un contratto di comodato, per le spese sostenute a decorrere dal 1° gennaio 2016.

In questi casi, ferme restando le altre condizioni, la detrazione spetta anche se le abilitazioni comunali sono intestate al proprietario dell’immobile.

Inoltre può aderire anche il promissario acquirente, realizzando gli interventi a suo carico e a seguito di compromesso registrato entro la data di presentazione della dichiarazione dei redditi in cui si fa valere la detrazione. La detrazione al futuro acquirente spetta anche nel caso in cui non si perfezioni l’acquisto.

Quali spese sono detraibili?

Rientrano nel bonus:

- le spese necessarie per l’esecuzione dei lavori (fornitura e posa in opera);

- spese per l’acquisto dei materiali;

- prestazioni professionali (perizie e sopralluoghi, produzione della documentazione tecnica necessaria, direzione dei lavori da parte di architetti, geometri, ingegneri, periti etc.);

- l’imposta sul valore aggiunto IVA;

- l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le comunicazioni di inizio lavori e gli oneri di urbanizzazione;

- gli altri eventuali costi strettamente collegati alla realizzazione dei lavori e agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998).

E' possibile detrarre le spese di trasloco e di custodia dei mobili ?

Posso detrarre materiali acquistati da me stesso?

Posso affidare gli interventi a più imprese?

Quali sono gli adempimenti richiesti per la detrazione?

Prima ancora di parlare di percentuali e importi detraibili, c’è un aspetto che spesso viene sottovalutato ma che, in realtà, è decisivo: gli adempimenti. Trascurare anche solo uno di questi elementi può compromettere, in tutto o in parte, il diritto alla detrazione. Vediamo quindi, in modo chiaro e operativo, quali sono gli adempimenti richiesti:

- Per poter richiedere la detrazione per ristrutturazione, per alcune opere, occorre presentare una pratica edilizia (CILA, SCIA, Permesso di costruire) al Comune a firma di tecnico abilitato prima dell’inizio dei lavori.

- Oltre alla comunicazione al Comune, in alcuni casi potrebbe essere richiesta la notifica preliminare all'ASL (ad esempio in caso di presenza anche non contemporanea di due imprese - non autonomi - sul cantiere).

- Per cantieri privati il cui importo edile supera i 70000 € è necessario il durc di congruità.

- Per alcune opere ricadenti nel bonus ristrutturazione e nel bonus mobili, è necessario l’invio di una comunicazione all’Enea. L'invio dovrà avvenire entro 90 giorni dal termine dei lavori, in modalità telematica (sito Enea).

- Per le agevolazioni è necessario effettuare i pagamenti tramite specifico bonifico bancario, da richiedere esplicitamente alla propria banca (vedi paragrafo successivo).

- La documentazione raccolta, comprese le asseverazioni a firma del tecnico incaricato, andrà poi consegnata al proprio consulente fiscale/CAF entro la data di presentazione della dichiarazione dei redditi.

Semplificando:

- accertati, con il supporto del tuo professionista di fiducia, se devi ottenere o meno una pratica comunale, una notifica ASL, un durc di congruità e/o una comunicazione enea;

- paga tutto mediante bonifico parlante;

- consegna il tutto al commercialista prima della dichiarazione dei redditi;

Saltando uno di questi passaggi potresti perdere la detrazione o parte di essa!

Come pagare? Bonifico parlante

Quando ti appresterai a pagare l'idraulico, il muratore, l'elettricista, ingegnere, architetto o geometra non pagare in contanti!

Occorre pagare il tutto tramite bonifico , detto parlante, inserendo alcuni dati obbligatori.

Fortunatamente molte banche hanno predisposto dei bonifici pre-compilati. Sicuramente attraverso la home-banking troverai questo servizio.

Altrimenti, ti segnalo i dati da inserire obbligatoriamente:

Esempio di bonifico per agevolazioni

- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione;

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico);

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Consiglio inoltre di inserire:

- numero e data fattura;

- localizzazione dell'immobile (indirizzo, Foglio, particella e subalterno).

Quando vi sono più soggetti che sostengono la spesa e tutti intendono fruire della detrazione, il bonifico deve riportare il numero di codice fiscale delle persone interessate al beneficio.

Pagamenti da non liquidare tramite bonifico per agevolazioni

Per il riconoscimento della detrazione, non è richiesta l’effettuazione del pagamento mediante bonifico delle spese relative:

- agli oneri di urbanizzazione,

- all’imposta di bollo e ai diritti pagati per le concessioni, le autorizzazioni e le denunce di inizio lavori,

- la tassa per l’occupazione del suolo pubblico

trattandosi di versamenti da effettuare, con modalità obbligate, in favore di pubbliche amministrazioni.

Esempio di bonifico per agevolazioni

Codice fiscale del beneficiario della detrazione: LMXVMX89C78B775K

Numero di partita Iva del fornitore: 03949545985

Pagamento fattura n. ___ del___

Descrizione bonifico: Fornitura e posa in opera di pareti divisorie in cartongesso. Immobile sito in Firenze, Piazza la bomba e scappa 9. Foglio 3020, p.lla 5444 sualterno 9.

Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

Cosa far mettere in fattura?

Ho voluto realizzare questo paragrafo in quanto la corretta descrizione della fattura è essenziale per non aver contestazioni dall'Agenzia delle Entrate, anche se non ci sono obblighi specifici da parte dell'Agenzia delle Entrate.

Gli elementi da segnalare sono:

- tipo di opera (manutenzione straordinaria, ordinaria, risanamento, ristrutturazione);

- descrizione intervento;

- localizzazione dell'immobile (indirizzo ed estremi catastali);

- eventuale numero di protocollo della pratica edilizia (se presente).

Vediamo un esempio:

Descrizione

"Opere di manutenzione straordinaria eseguite presso l'immobile sito in via Roma 14 Firenze distinto al NCEU al foglio xx p.lla xx sub x consistenti nella demolizione di un tramezzo di cui alla CILA n°XXX del 202X."

Mentre l'architetto, il geometra o l'ingegnere potrebbero scrivere:

Descrizione

"Progettazione architettonica e direzione lavori. Cantiere sito in via Roma 14 Firenze distinto al NCEU al foglio xx p.lla xx sub x consistenti nella demolizione di un tramezzo di cui alla CILA n°XXX del 202X."

Posso pagare prima dell'inizio dei lavori? E dopo la fine dei lavori?

Posso pagare con carta di credito, bancomat, assegni, contanti o bonifico ordinario?

Se pago in anni differenti, che aliquota si applica?

Altro argomento da chiarire è l'IVA a cui vengono assoggettati i materiali e le prestazioni in una ristrutturazione:

Quale IVA si applica in caso di ristrutturazione?

L'Agenzia delle entrate, per favorire ulteriormente la riqualificazione del patrimonio immobiliare uso residenziale, ha ridotto l'IVA da pagare su beni e servizi.

In particolare, si pagherà con:

- IVA al 4%: tutti i lavori che hanno come obiettivo l’eliminazione delle barriere architettoniche (messa a norma di un ascensore, installazione di servoscala montascale, abbattimento di gradini per la sostituzione con scivoli dei gradini, installazione rampe);

- IVA 22%:

-

- gli onorari dei professionisti eventualmente coinvolti nei lavori;

- acquisto di beni finiti, quando è diretto, da parte del committente, presso il negozio o il deposito di materiali edili.

- IVA 10%:

-

- prestazioni di servizi (manodopera) relativi a interventi di manutenzione, ordinaria e straordinaria;

- beni, solo se la relativa fornitura è posta in essere nell'ambito del contratto di appalto. Quindi, l'aliquota agevolata al 10% dei beni, sarà applicata solo se questi prodotti saranno inclusi all'interno del contratto di appalto che il committente stipulerà con l'impresa. L'impresa, in questo caso, acquisterà i prodotti dal fornitore (mattonelle, pavimenti, sanitari, etc) con l'IVA al 22% e poi applicherà al committente l'IVA al 10% (andando quindi in "credito d'IVA" nei confronti dello Stato);

L'IVA al 10%, se acquisti direttamente tu, puoi ottenerla solo se i tuoi lavori ricadono in restauro, risanamento conservativo o ristrutturazione edilizia. Non in manutenzione straordinaria. Chiedi al tuo progettista!

| Aliquota IVA | Quando si applica |

|---|---|

| 4% | Barriere architettoniche |

| 10% | Manodopera e beni forniti nell'appalto per manutenzione ordinaria/straordinaria |

| 10% | Acquisto diretto di beni finiti solo per restauro, risanamento o ristrutturazione edilizia |

| 22% | Prestazioni professionali |

| 22% | Materiali acquistati direttamente in manutenzione ordinaria/straordinaria |

Quale IVA si applica in caso di ristrutturazione sui beni significativi?

Discorso a parte, qualora l’appaltatore fornisca beni di valore significativo:

- ascensori e montacarichi;

- infissi esterni (finestre e portefinestre) ed interni (porte e portoni);

- caldaie (a condensazione e non; a metano, GPL o pellet);

- video citofoni;

- apparecchiature di condizionamento e riciclo dell’aria;

- sanitari e rubinetterie da bagno;

- impianti di sicurezza;

In questo caso, il 10% si applica ai predetti beni soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi.

Vediamo un esempio: Costo totale dell’intervento 10.000 euro, di cui 4.000 euro è il costo per la prestazione lavorativa, 6.000 euro è il costo dei beni significativi (per esempio, rubinetteria e sanitari).

L’IVA al 10% si applica sulla differenza tra l’importo complessivo dell’intervento e il costo dei beni significativi: 10.000 - 6.000 = 4.000. Sul valore residuo degli stessi beni (pari a 2.000 euro) l’IVA si applica nella misura ordinaria del 22%.

Quali documenti conservare

Nel caso volessi ottenere il bonus ristrutturazione, non dovrai protocollare o inviare la documentazione a nessuno (a meno della comunicazione ENEA nei casi richiesti), ma solo esibirla in caso di controlli. I documenti da conservare sono:

- le fatture o le ricevute del bonifico parlante;

- ricevute di pagamento dell’imposta comunale (Imu), se dovuta;

- domanda di accatastamento, se l’immobile non è ancora censito;

- abilitazioni amministrative richieste dalla vigente legislazione edilizia in relazione alla tipologia di lavori da realizzare (permesso di costruire, CILA, SCIA, eccetera) o, se la normativa non prevede alcun titolo abilitativo, dichiarazione sostitutiva dell’atto di notorietà in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili;

- dichiarazione di consenso all’esecuzione dei lavori del possessore dell’immobile, per gli interventi effettuati dal detentore dell’immobile, se diverso dai familiari conviventi;

- comunicazione preventiva all’Asl competente.

Per gli interventi realizzati sulle parti comuni condominiali il contribuente, in luogo di tutta la documentazione necessaria, può utilizzare una certificazione rilasciata dall’amministratore del condominio, in cui lo stesso attesti di avere adempiuto a tutti gli obblighi previsti e indichi la somma di cui il contribuente può tenere conto ai fini della detrazione, oltre alla delibera assembleare di approvazione dell’esecuzione dei lavori e tabella millesimale di ripartizione delle spese, per gli interventi sulle parti condominiali

Cumulabilità con altri bonus

IMPORTANTE: non è possibile richiedere due detrazioni differenti sulla stessa opera di fornitura e/o posa.

Il bonus casa non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali (ad esempio ecobonus o conto termico). Sono cumulabili i massimali ma realizzati su lavorazioni diverse!

Ad esempio, gli infissi possono essere detratti o come bonus ristrutturazione o come ecobonus o incentivati tramite conto termico. Se scegliessi di portare in detrazione gli infissi tramite ecobonus, potresti sfruttare gli altri 96.000 € di bonus casa per altre lavorazioni anche contemporanee.

Ti consiglio di sfruttare l'ecobonus solo in alcuni casi, tra cui lo sforamento dei 96.000 € di massimale del bonus casa.

Difatti, se dovessi sforare i 96.000 €, potresti considerare massimali di spesa per il risparmio energetico che variano in base alla tipologia di intervento. L’ammontare massimo della detrazione parte dai 30.000 € per gli impianti termici fino ai 60.000 per il cappotto, gli impianti solari e la sostituzione degli infissi. Addirittura, raggiunge i 100.000 euro nel caso di interventi più consistenti sull'intero immobile.

Sismabonus e bonus casa sono cumulabili?

La Circolare n. 17/E del 2023 dell’Agenzia delle Entrate ha chiarito che, qualora sul medesimo immobile vengano eseguiti sia interventi antisismici sia interventi di recupero del patrimonio edilizio, il limite massimo di spesa agevolabile resta unico e pari a 96.000 euro per unità immobiliare.

Ciò in quanto gli interventi antisismici, pur beneficiando di una specifica aliquota di detrazione, non costituiscono una categoria autonoma ai fini del plafond di spesa, ma rientrano nell’ambito degli interventi agevolati sul medesimo immobile. Di conseguenza, non è possibile cumulare distinti limiti di spesa per le diverse tipologie di intervento.

Questo a meno che gli interventi antisismici vengano eseguiti su parti comuni di un edificio e gli interventi sulle parti esclusive del medesimo edificio e che tali opere non costituiscano una mera prosecuzione / conclusione degli interventi su parti comuni. Ad esempio, il condominio consolida le fondamenta e la signora dell'ultimo piano ristruttura il bagno. In questo caso, i plafond sono differenti.

E' possibile sfruttare il bonus mobili?

Aderendo al bonus ristrutturazione avrai diritto in automatico anche al bonus mobili!

In sintesi:

- non puoi usare due bonus sulla stessa spesa;

- puoi invece usare bonus diversi su lavorazioni diverse;

- per Sismabonus e bonus casa, sulla medesima unità immobiliare il plafond non si sdoppia automaticamente.

Se gli interventi sono agevolabili ma non richiedono permessi, cosa devo fare?

I Comuni creano confusione. Partiamo da un dato certo: secondo l'art. 6 del testo unico sull'edilizia DPR 380/01, la manutenzione straordinaria necessita di una comunicazione al Comune di inizio lavori, detta CILA, asseverata da un professionista. Ma ad esempio, opere come il rifacimento del bagno o dell'impianto elettrico, ricadono in manutenzione straordinaria, ma molti comuni non richiedono che si presenti tale pratica.

Nel caso in cui la normativa non prevede alcun titolo abilitativo, secondo l'Agenzia delle entrate, il contribuente deve realizzare una autocertificazione sostitutiva di atto notorio in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili, da conservare in caso di accertamenti:

Sul tuo immobile, potrebbero esserci più comproprietari. Come dovrai comportarti:

A chi spetta la detrazione in caso di più proprietari (comproprietà)?

La detrazione Irpef per le spese di ristrutturazione edilizia spetta a chi effettua il pagamento mediante bonifico parlante.

Come accennato in precedenza, questo soggetto deve essere titolare di un diritto reale sull'immobile.

Il soggetto, possessore o acquirente, anche di una porzione di unità abitativa, potrà beneficiare interamente dell’agevolazione, purché sia colui che sostenga la spesa e che sia intestatario delle fatture.

Se la spesa per i lavori di ristrutturazione è sostenuta da più soggetti, dovranno essere indicati nome, cognome e codice fiscale delle persone interessate alla detrazione fiscale.

Attenzione, se la fattura e il bonifico fossero intestati a un solo soggetto, ma le spese di ristrutturazione fossero state sostenute da entrambi, la detrazione spetterebbe anche al soggetto non indicato nei predetti documenti, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. Ad esempio, Mario Rossi spesa sostenuta 30%, Claudia Verdi spesa sostenuta 70%.

Per gli interventi realizzati sulle parti comuni condominiali, sarà necessario indicare il codice fiscale del condominio e quello dell’amministratore o di altro condomino che effettua il pagamento.

In quali casi si perde il bonus?

Le detrazioni fiscali non sono riconosciute, e le somme eventualmente già fruite vengono recuperate dall’Amministrazione finanziaria, nei seguenti casi:

- mancata trasmissione della comunicazione preventiva all’ASL competente, ove prevista dalla normativa vigente;

- esecuzione dei pagamenti con modalità diverse dal bonifico bancario o postale “parlante”, ovvero utilizzo di un bonifico privo degli elementi richiesti (causale del versamento, codice fiscale del beneficiario della detrazione, partita IVA o codice fiscale del soggetto destinatario del pagamento);

In relazione a tale ultimo adempimento, con la circolare n. 43/E del 18 novembre 2016, l’Agenzia delle Entrate ha chiarito che il diritto all’agevolazione non viene meno qualora il contribuente abbia utilizzato, per errore, un bonifico diverso da quello “dedicato” o lo abbia compilato in modo non corretto, tale da non consentire agli intermediari di applicare la ritenuta d’acconto.

In tali ipotesi, ai fini del mantenimento del beneficio, è tuttavia necessario acquisire una dichiarazione sostitutiva di atto notorio con la quale il soggetto beneficiario del pagamento attesti di aver ricevuto le somme e di averle regolarmente contabilizzate ai fini d’impresa;

- mancata esibizione delle fatture o delle ricevute comprovanti le spese sostenute;

- mancata esibizione della ricevuta del bonifico, ovvero intestazione della stessa a soggetto diverso da quello che richiede la detrazione;

- realizzazione di opere edilizie in contrasto con la normativa urbanistica ed edilizia vigente;

- violazione delle disposizioni in materia di sicurezza nei luoghi di lavoro e degli obblighi contributivi. In tali casi, il contribuente non perde il diritto all’agevolazione qualora sia in possesso di apposita dichiarazione dell’impresa esecutrice attestante il rispetto di tali obblighi (resa ai sensi del Dpr n. 445/2000).

Se dopo i lavori mi trasferisco o affitto l’immobile, perdo la detrazione maggiorata per abitazione principale?

No. Secondo la Risposta n. 119/2026 dell’Agenzia delle Entrate, la detrazione maggiorata per gli interventi di recupero edilizio sull’abitazione principale non viene persa se, dopo aver rispettato il requisito, il contribuente si trasferisce in un’altra abitazione o concede l’immobile in locazione. L’importante è che l’immobile sia stato effettivamente adibito ad abitazione principale all’inizio dei lavori oppure al termine degli stessi.

FAQ Domande frequenti

Posso dividere la spesa tra familiari? Sono un marito e padre. Parte della spesa la può detrarre mio figlio o mia moglie?

I requisiti di accesso occorre mantenerli per tutto il periodo di fruizione della detrazione (10 anni)?

La detrazione si perde se vendo casa prima dei 10 anni?

Se cambio impresa a metà lavori, perdo qualcosa?

Spese pagate tramite finanziamento

E' possibile aderire allo sconto in fattura o alla cessione del credito?

Su tutte le spese sostenute per la ristrutturazione, in alternativa alla detrazione, potresti richiedere all'impresa lo sconto in fattura. Cosa significa? L'impresa ti anticiperà i soldi che recupererà come creditore d'imposta. In pratica, l'impresa, diventando creditore d'imposta, è come se avesse pagato anticipatamente le tasse allo Stato, il quale negli anni stornerà le imposte anticipate.

Oppure potresti cedere il credito ad altri soggetti, come le banche.

Tuttavia, non puoi sfruttare tali alternative per i nuovi cantieri. Con il decreto-legge 11/2023, potrai beneficiare dello sconto in fattura e della cessione del credito solo qualora avessi già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023 e siano state sostenute delle spese, documentate da fatture, per lavori già effettuati (DL 39/2024).

Serve il visto di conformità e congruità dei prezzi per l'accesso al bonus ristrutturazione?

Se avessi bisogno di un preventivo o di una consulenza personalizzata contattaci.

Spero che l'articolo ti sia stato utile. A presto, Vincenzo.