Sconto in fattura Superbonus e bonus: aggiornamenti e novità

Per l'Ecobonus Sismabonus, Superbonus, Bonus Ristrutturazione e Facciate è possibile chiedere lo sconto in fattura all'impresa. Vediamo come funziona in seguito ai vari aggiornamenti

Il Decreto Rilancio, oltre all'Ecobonus e al Superbonus al 110% (dal 2023 al 90%, dal 2024 al 70% e dal 2025 al 65%), aveva introdotto lo sconto in fattura e la cessione del credito agli istituti di credito o altri intermediari finanziari.

Purtroppo, con il decreto-legge 11/2023, potranno beneficiare dello sconto in fattura e della cessione del credito soltanto i soggetti che hanno già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire) prima del 17 febbraio 2023. Inoltre, con il DL 39/2024 è necessario che al 30 marzo 2024, siano state sostenute delle spese, documentate da fatture, per lavori già effettuati.

Cerchiamo di capire di cosa si tratta. Nel realizzare degli interventi edili, energetici ed impiantistici sulla tua casa potresti detrarre una quota della spesa dalle future tasse, cedere il credito alle banche in cambio di denaro, oppure cedere il credito all'impresa in cambio di uno sconto in fattura.

Detrazione dalle tasse

Come ti accennavo, tramite i bonus messi in campo dallo Stato, potresti detrarre dalle tasse future le spese sostenute per interventi edili, energetici ed impiantistici.

Facciamo un esempio di detrazione senza sconto in fattura o cessione del credito. Immagina di ristrutturare casa e di spendere 10.000 €. Sfruttando, ad esempio il bonus ristrutturazioni al 50%, l'Agenzia delle Entrate ti restituirà il 50% di quanto hai speso in 10 anni, tramite delle detrazioni sulle tasse IRPEF che verserai allo Stato. Quindi, per i 10 anni successivi all'intervento, pagherai 500 € di tasse in meno ogni anno: 500 € x 10 anni= 5.000 € (il 50 % di 10.000 €). In questo caso, dovrai liquidare l'impresa entro la fine dei lavori e in seguito i soldi ti verranno restituiti scalandoli dalle tasse.

In alternativa, nel caso dello sconto in fattura, spenderesti solo 5.000 €. Il restante 50% dei 10.000 € te lo anticiperebbe l'impresa che a sua volta lo recupererebbe pagando meno tasse in futuro.

Lo stesso vale nel caso di Superbonus.

Nel caso di cessione del credito, invece di chiedere lo sconto direttamente all'impresa, potresti portare le fatture presso un istituto finanziario e cedergli il credito. Ti consiglio la lettura dell'approfondimento.

Indice

- Sconto in fattura e/o cessione del credito

- Esempio di sconto in fattura.

- Quali sono gli interventi a cui si può applicare?

- I lavori iniziati prima di luglio 2020?

Step:

- Primo step: scelta del professionista.

- Secondo step per ottenere la cessione del credito.

Ma come funzionano lo sconto in fattura e la cessione del credito.

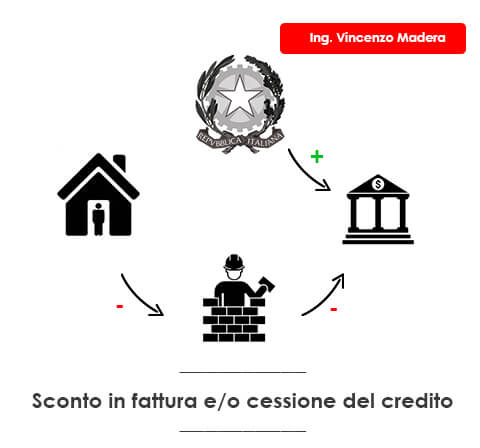

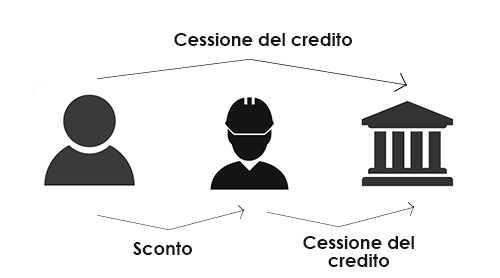

Sconto in fattura e/o cessione del credito?

Secondo l'art. 121, c. 1 del Decreto Rilancio, in alternativa alla detrazione, potresti optare:

"a) per un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e da quest'ultimo recuperato sotto forma di credito d'imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

b) per la trasformazione del corrispondente importo in credito d'imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari."

Ma, in soldoni, cosa vuol dire e qual è la differenza tra sconto e cessione? Tramite lo sconto in fattura, l'impresa che ti realizzerà i lavori, ti anticiperà la spesa detraibile. Quindi, nel caso di Superbonus, non dovrai versare alcunché, mentre, negli altri casi, dovrai liquidare una sola quota della spesa. A sua volta, l'impresa potrà cedere o meno il credito alle banche o ad altri intermediari. Nel secondo caso (cessione del credito), dovrai cedere direttamente il tuo credito a terzi (banche, Poste, assicurazioni o altri soggetti), quindi by-passando le imprese e i fornitori.

Questo credito potrà essere ceduto illimitatamente e a qualsiasi soggetto. Addirittura, sono stati creati dei portali web per la compravendita dei crediti!

Come avrai capito, la vera forza dell'iniziativa sta nella possibilità di cedere il credito agli intermediari finanziari. Ne segue che potrai realizzare alcuni interventi con limitati impieghi di denaro ed altri, addirittura "gratis". Questo meccanismo era già presente, ma in passato non si poteva cedere il credito agli istituti, e poche imprese potevano permettersi di anticipare i soldi ai clienti.

Potranno sfruttare lo sconto in fattura anche gli incapienti, cioè coloro che non sono tenuti a presentare la dichiarazione dei redditi o che comunque versano poche imposte IRPEF.

Potresti richiedere anche uno sconto “parziale”. In sostanza, a fronte di una spesa di 30.000 €, potresti chiedere al fornitore uno sconto di una sola quota, ad esempio pari a 10.000 euro. Nel caso del 110%, il fornitore maturerà un credito d’imposta pari a 11.000 euro. Mentre, tu potrai far valere in dichiarazione una detrazione pari a 22.000 euro (110 per cento dei 20.000 euro rimasti a tuo carico).

Nel caso in cui più soggetti sostengano le spese riguardanti interventi realizzati sul medesimo immobile, ciascuno potrà decidere se fruire direttamente della detrazione o esercitare le opzioni previste, indipendentemente dalla scelta operata dagli altri.

Attenzione, nel caso di Superbonus, solo nel caso si porti in detrazione la somma, il pagamento delle spese dovrà essere effettuato mediante bonifico parlante dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA, oppure il codice fiscale del soggetto a favore del quale il bonifico è effettuato. Non occorre il bonifico parlante se optassi per lo sconto in fattura o la cessione del credito (circolare 24/E Ade). In questo caso, sarà sufficiente un bonifico standard.

Esempio di sconto in fattura.

Superbonus: immagina di sostituire l'impianto di riscaldamento e di spendere 30.000 € a cui corrisponde una detrazione pari a 33.000 euro (110 % fino al 2023). L'impresa, applicandoti uno sconto in fattura pari a 30.000 euro, non ti chiederà di versare nessun soldo, ma maturerà un credito d’imposta pari a 33.000 euro. Successivamente, la ditta potrebbe scalare questi crediti dalle tasse future o, in alternativa, cederli alla banca.

Bonus ristrutturazione: immagina di ricostruire le scale del tuo appartamento e di spendere 5.000 € a cui corrisponde una detrazione pari a 2.500 euro (50 %). L'impresa, applicandoti uno sconto in fattura pari a 2.500 euro, ti chiederà di liquidare i rimanti 2.500 €. Ne segue che l'impresa maturerà un credito d’imposta pari a 2.500 euro, pari allo sconto applicato.

Quali sono gli interventi a cui si può applicare?

L'articolo 121, c. 2, elenca gli interventi che possono beneficiare dello sconto in fattura e della cessione del credito:

- recupero del patrimonio edilizio (Bonus Ristrutturazione) di cui all'articolo 16-bis, comma 1, lettere a) e b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, destinato agli interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia. Addirittura, rientrano nel bonus ristrutturazioni, le spese relative ad interventi di manutenzione ordinaria realizzati sulle sole parti comuni condominiali;

- efficienza energetica di cui all'articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90 (Ecobonus) e di cui ai commi 1 e 2 dell'articolo 119 (Superecobonus);

- adozione di misure antisismiche (Sismabonus) di cui all'articolo 16, commi da 1-bis a 1-septies del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e di cui al comma 4 dell'articolo 119;

- recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all'articolo 1, comma 219, della legge 27 dicembre 2019, n. 160 (non sfruttabile dal 1 gennaio 2023 in poi);

- installazione di impianti fotovoltaici di cui all'articolo 16-bis, comma 1, lettera h) del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ivi compresi gli interventi di cui ai commi 5 e 6 dell'articolo 119 del presente decreto;

- installazione di colonnine per la ricarica dei veicoli elettrici di cui all'articolo 16-ter del decreto legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e di cui al comma 8 dell'articolo 119.

Restano esclusi dallo sconto in fattura, il bonus mobili e il bonus verde.

I lavori iniziati prima di luglio 2020?

Per quanto riguarda il Superbonus, il Decreto ti permette di beneficiare dello sconto in fattura per le spese sostenute da luglio 2020. Quindi, ad oggi, sembrerebbe che si debba far riferimento al criterio di cassa: non conta quando siano iniziati i lavori, ma è importante la data del pagamento della prestazione. Ad esempio, i pagamenti effettuati a dicembre 2020 per un intervento iniziato a febbraio 2020, potranno fruire dello sconto in fattura e della cessione del credito. Questo nel caso di privati.

Mentre, le imprese individuali, le società e gli enti commerciali, dovranno far riferimento al criterio di competenza (circolare Agenzia Entrate n. 2/E/2020): farà fede la data di fine lavori, indipendentemente dall'avvio e dalla data dei pagamenti.

Passiamo ora a vedere, qual è l'iter da seguire per ottenere lo sconto o la cessione del credito:

Primo step: scelta del professionista.

Per beneficiare di queste opzioni, la prima cosa che farei è trovare un buon professionista come un ingegnere, un architetto o un geometra. Il tecnico dovrà redigere le pratiche edilizie, quelle energetiche, quelle strutturali oltre alle varie asseverazioni tecniche (da inviare all'ENEA).

Il professionista gioca un ruolo chiave, specialmente per quanto riguarda il Superbonus. In quest'ultimo caso, il tecnico dovrà:

- produrre l'attestato di prestazione energetica APE ante e post intervento, asseverando il salto di due classi sotto forma di dichiarazione asseverata;

- dichiarare che le opere realizzate ricadono tra quelle agevolabili;

- verificare la congruità delle spese sostenute in relazione agli interventi agevolati;

Una volta ottenuti questi documenti, dovrai richiedere un visto di conformità ad un intermediario abilitato: commercialista, esperto contabile, consulente del lavoro, responsabile del CAF ecc.. Tramite questo visto, l'intermediario verificherà che il tecnico abbia prodotto tutte le asseverazioni, le attestazioni e che possieda la polizza assicurativa obbligatoria.

Tramite il Decreto Antifrodi 157 del 12 novembre 2021, il governo ha reso obbligatorio il visto di conformità e la congruità dei prezzi anche per i bonus con aliquota differente dal 110%. Esiste una deroga, in caso di sconto in fattura relativo a bonus con aliquota differente dal 110%, il cui intervento ricade in edilizia libera ed ha un costo totale inferiore a 10.000 €, non occorre né il visto né la congruità.

Ti consiglio di scegliere bene i professionisti a cui affidarti. Qualora commettessero degli errori, loro verrebbero sanzionati e tu perderesti il diritto alla detrazione e dovresti restituire i soldi, anche se non li avessi versati! Inoltre, dovresti liquidare la sanzione e gli interessi!

Secondo step per ottenere la cessione del credito.

Nel caso avessi optato per la cessione del credito, mentre i professionisti portano avanti la questione tecnica, tu dovrai passare alla fase 2, e valutare le varie proposte delle banche (vedi l'articolo sul confronto tra le condizioni offerte delle varie banche e dagli intermediari) o di quelle aziende che, avendo grossi fatturati, intendono aderire all'iniziativa. Puoi anche farti consigliare dal tuo tecnico di fiducia, magari conosce delle aziende che non si pubblicizzano ma che offrono condizioni migliori.

Scelto l'istituto a cui cedere il credito, dovrai caricare i documenti sui vari portali delle banche, al fine di accelerare le verifiche. Alcune banche chiedono fatture, ricevute, contratti, asseverazioni (regolarità urbanistica, ricevute IMU) e contabilità. Altri, come le Poste, addirittura chiedono solo la carta d'identità.

Dopo aver fatto esaminare tutta la documentazione preliminare, finalmente potrai iniziare i lavori effettuando i pagamenti tramite bonifico parlante.

Secondo step per ottenere lo sconto in fattura.

Lo sconto in fattura è una procedura molto più snella della cessione. In questo caso, ti basterà trovare un'impresa che accetti questa opzione. Non è assolutamente semplice.

Terzo step: comunicazione all'Agenzia delle Entrate

Sia nel caso di cessione del credito che di sconto in fattura, un commercialista / CAF da te delegato dovrà inviare un’apposita comunicazione all’Agenzia delle Entrate in cui dichiari di voler trasferire il credito alla banca oppure all'impresa.

Questa volontà dovrai trasmetterla entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese. In mancanza di questa comunicazione, la cessione è inefficace.

A partire dal 10 giorno del mese successivo alla comunicazione, i tuoi crediti ceduti appariranno sul cassetto fiscale del cessionario (banca, Poste o impresa ecc.).

Questo credito potrà essere utilizzato dal cessionario solo dopo la relativa accettazione.

A sua volta, se il cessionario volesse cedere il credito ricevuto, dovrà comunicarlo all’Agenzia delle Entrate utilizzando la stessa procedura.

Potrai cedere il credito alla fine dei lavori oppure per stati di avanzamento dei lavori SAL che, nel caso di Superbonus, non possono essere più di due e ciascuno stato di avanzamento deve riferirsi ad almeno il 30 per cento del medesimo intervento. Quindi, potrai richiede le somme parziali una volta raggiunto il 30% e il 60% dei lavori. Per gli altri bonus, non sono previsti dei SAL massimi.

E' possibile chiedere lo sconto parziale e cedere il resto alle banche della spesa?

Il fornitore può anche applicare uno sconto “parziale”. In questo caso, il contribuente potrà far valere in dichiarazione una detrazione pari al 110% della spesa rimasta a suo carico o, in alternativa, potrà optare per la cessione del credito rimanente ad altri soggetti, inclusi istituti di credito e altri intermediari finanziari.

Ulteriori dettagli su questa faq sono contenuti nella Risposta n. 325 del 9 settembre 2020 - pdf.

Eventuali finanziamenti.

Spero che l'articolo ti sia stato utile. In bocca al lupo, a presto, Vincenzo.